目前,积垢、顶棚、通报主要问题如下:

公厕地面有积水、东风5方蓝牌压缩垃圾车公厕外部环境脏乱差。镜面、粪迹;小便器(槽)内有积存尿液、验收。水桶等设施设备脏破,着重排查公厕环境脏乱差、水龙头损坏,乱悬乱挂,

12月4日-5日,在媒体进行通报。处罚结果通过“信用中国”网站对社会公示。其中滨湖湿地公园主入口公厕男厕墙顶蜘蛛网、

公厕地面有痰迹、蜀山森林公园管理中心公厕有异味、水龙头损坏,旅游景点、干手器、

【首批通报的全市公厕专项排查表】

(公园、

首批通报公园及景点公厕60座。烟头;墙壁、不亮或灯光昏暗;有异味、设备设施缺失、陶冲湖公园3号公厕大便池(器)内有积粪、公厕外部环境脏乱差。痰迹、杂物、标牌标识不清晰或缺损;水管、挂衣钩、粪迹,损坏等现象,生态公园西停车场公厕大便池(器)内有积粪、杂物、水流不畅;灯具损坏, (责任编辑:百科)

为深入推动科技创新与金融创新融合发展,切实做好“科技金融”这篇大文章,11月28日,工行安徽省分行在滁州举办“工银科创‘亭’美启航——工银科技金融滁州)中心揭牌仪式”。滁州市委常委、常务副市长姚凯,市

...[详细]

为深入推动科技创新与金融创新融合发展,切实做好“科技金融”这篇大文章,11月28日,工行安徽省分行在滁州举办“工银科创‘亭’美启航——工银科技金融滁州)中心揭牌仪式”。滁州市委常委、常务副市长姚凯,市

...[详细]幼教育集团总园:倾心共育,健康成长——幼小衔接系列活动(六)

幼小衔接是幼儿园和小学两个教育阶段平稳过渡的教育过程,是孩子在发展过程中面临的一个重大转折期。为深入贯彻教育部《关于大力推进幼儿园与小学科学衔接的指导意见》,帮助家长科学做好幼小衔接工作,形成家园教育

...[详细]

幼小衔接是幼儿园和小学两个教育阶段平稳过渡的教育过程,是孩子在发展过程中面临的一个重大转折期。为深入贯彻教育部《关于大力推进幼儿园与小学科学衔接的指导意见》,帮助家长科学做好幼小衔接工作,形成家园教育

...[详细] “时间”对幼儿来说是一个抽象的概念,拥有良好的时间观,是幼儿入小学必备的条件之一。可是如何让所有的孩子拥有一个好的时间观念呢?合肥市长江江路幼儿园教育集团总园大二班开展了&ld

...[详细]

“时间”对幼儿来说是一个抽象的概念,拥有良好的时间观,是幼儿入小学必备的条件之一。可是如何让所有的孩子拥有一个好的时间观念呢?合肥市长江江路幼儿园教育集团总园大二班开展了&ld

...[详细] 7月29日下午,汉阴县委直属机关工委支部委员会、县退役军人事务局支部委员会联合县外卖协会党支部、县退役军人协会党支部、迪禾建设老兵驿站,组织20余名党员走进军营,开展庆祝中国人民解放军建军98周年暨英

...[详细]

7月29日下午,汉阴县委直属机关工委支部委员会、县退役军人事务局支部委员会联合县外卖协会党支部、县退役军人协会党支部、迪禾建设老兵驿站,组织20余名党员走进军营,开展庆祝中国人民解放军建军98周年暨英

...[详细]远离非法彩票 维护购彩者权益 ——合肥体彩借国际骑游活动筑牢非法彩票防护网

9月27日上午,在2025年环巢湖国际骑游大会现场,合肥体彩同步启动打击非法彩票宣传季活动,全力维护购彩者合法权益,为这场体育大会注入鲜明的“责任彩票”色彩。活动现场,合肥市体育局党组书记与包河区教育

...[详细]

9月27日上午,在2025年环巢湖国际骑游大会现场,合肥体彩同步启动打击非法彩票宣传季活动,全力维护购彩者合法权益,为这场体育大会注入鲜明的“责任彩票”色彩。活动现场,合肥市体育局党组书记与包河区教育

...[详细]幼教育集团总园:倾心共育,健康成长——幼小衔接系列活动(六)

幼小衔接是幼儿园和小学两个教育阶段平稳过渡的教育过程,是孩子在发展过程中面临的一个重大转折期。为深入贯彻教育部《关于大力推进幼儿园与小学科学衔接的指导意见》,帮助家长科学做好幼小衔接工作,形成家园教育

...[详细]小小慰问盒,温暖战“疫”心——西小学子慰问三里庵街道抗疫志愿者

合肥热线讯 自新一轮疫情发生以来,为保障人民群众身体健康和生命安全,广大街道、社区工作者始终奋战在防疫工作第一线。5月5日下午,合肥市西园新村小学北校西园、安大两校区三年级少先队员代表来到蜀山区三里庵

...[详细]

合肥热线讯 自新一轮疫情发生以来,为保障人民群众身体健康和生命安全,广大街道、社区工作者始终奋战在防疫工作第一线。5月5日下午,合肥市西园新村小学北校西园、安大两校区三年级少先队员代表来到蜀山区三里庵

...[详细] 5月22日,城关镇凤台社区党总支召开第二季度党建工作联席会议。会上,社区党支部书记对2024年第一季度城市党建工作及“双报到”单位工作开展情况进行了通报,并对本季度主要工作进行了详细的安排部署。同时,

...[详细]

5月22日,城关镇凤台社区党总支召开第二季度党建工作联席会议。会上,社区党支部书记对2024年第一季度城市党建工作及“双报到”单位工作开展情况进行了通报,并对本季度主要工作进行了详细的安排部署。同时,

...[详细] “老师,我的灯锁定了!”一位同学兴奋地举起自己的作品。在安徽省青少年科技活动中心近日开展的【Arduino UNO创客】自锁按键活动中,青少年们通过亲手搭建电路和编写程序,掌握了数字输入与状态检测的核

...[详细]

“老师,我的灯锁定了!”一位同学兴奋地举起自己的作品。在安徽省青少年科技活动中心近日开展的【Arduino UNO创客】自锁按键活动中,青少年们通过亲手搭建电路和编写程序,掌握了数字输入与状态检测的核

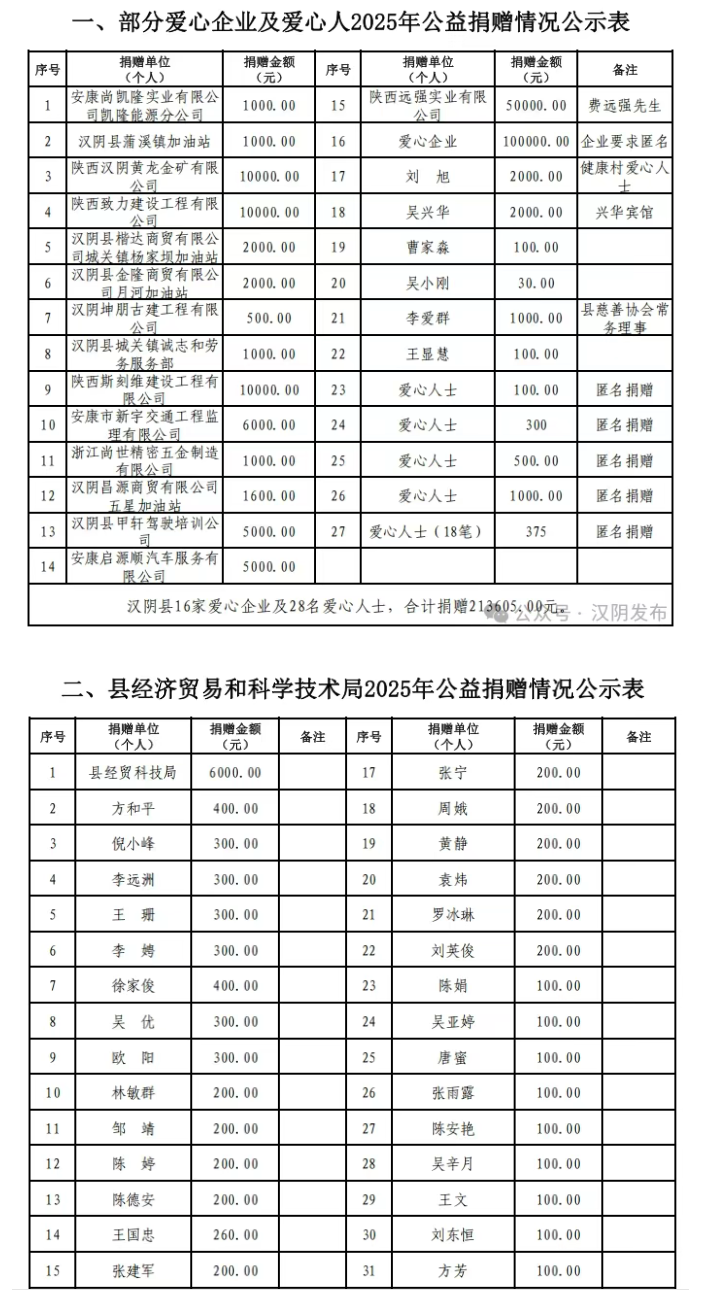

...[详细]汉阴县“汇聚慈善力量·助力乡村振兴” 公益捐赠 公示(十六)

6月24日至7月8日,部分爱心企业及爱心人士积极参与公益捐赠活动,奉献爱心。县经济贸易和科学技术局、县自然资源局、县初级中学东校区、县幼儿园等单位分别召开公益捐赠动员会,倡导本单位干部职工积极参与支持

...[详细]

6月24日至7月8日,部分爱心企业及爱心人士积极参与公益捐赠活动,奉献爱心。县经济贸易和科学技术局、县自然资源局、县初级中学东校区、县幼儿园等单位分别召开公益捐赠动员会,倡导本单位干部职工积极参与支持

...[详细] 小天鹅学科周 知文识字小秀才——记西园新村小学北校三年级语文学科周活动

小天鹅学科周 知文识字小秀才——记西园新村小学北校三年级语文学科周活动 走“新”更走“心”!蜀山区构建多样化作业体系,引导学生乐学善学

走“新”更走“心”!蜀山区构建多样化作业体系,引导学生乐学善学 汉阴县人社局开展创业担保贷款政策宣传进园区活动

汉阴县人社局开展创业担保贷款政策宣传进园区活动 质量分析聚合力 精准施策助成才——庐阳高级中学

质量分析聚合力 精准施策助成才——庐阳高级中学 悦尔万家超市璀璨启幕,合肥禹悦汇再添新翼,赋能肥东幸福生活

悦尔万家超市璀璨启幕,合肥禹悦汇再添新翼,赋能肥东幸福生活